Hausse des taux, baisse des prix : comment le marché du 92 s'est réajusté

Ce que les chiffres de 2025-2026 révèlent vraiment sur le marché immobilier des Hauts-de-Seine

Vous avez probablement entendu parler de la hausse des taux d'intérêt qui a chamboulé le marché immobilier des Hauts-de-Seine depuis 2023. Ce que les médias ne racontent pas toujours, c'est ce qui s'est réellement passé sur le terrain, dans les appartements visitables de Colombes, les pavillons d'Asnières, les studios de La Garenne-Colombes. Entre janvier 2023 et fin 2025, j'ai accompagné plus de 200 projets dans le 92. Et ce que j'ai observé ne correspond pas exactement au discours ambiant.

Oui, les taux sont montés. Oui, les prix ont baissé. Mais ce raccourci masque une réalité plus nuancée : tous les quartiers, tous les typologies, tous les profils d'acheteurs n'ont pas vécu la même histoire. Certains segments ont connu des corrections franches, d'autres ont à peine frémi. Et surtout, la relation entre taux de crédit et prix immobilier dans le 92 n'a pas été linéaire, elle a été hyper-localisée, parfois contre-intuitive.

Cet article ne vous servira pas un discours formaté sur "les grandes tendances du marché". Il vous montrera ce qui s'est vraiment passé, quartier par quartier, typologie par typologie, avec les chiffres que je constate tous les jours.

La hausse des taux : rappel des faits, sans dramatisation

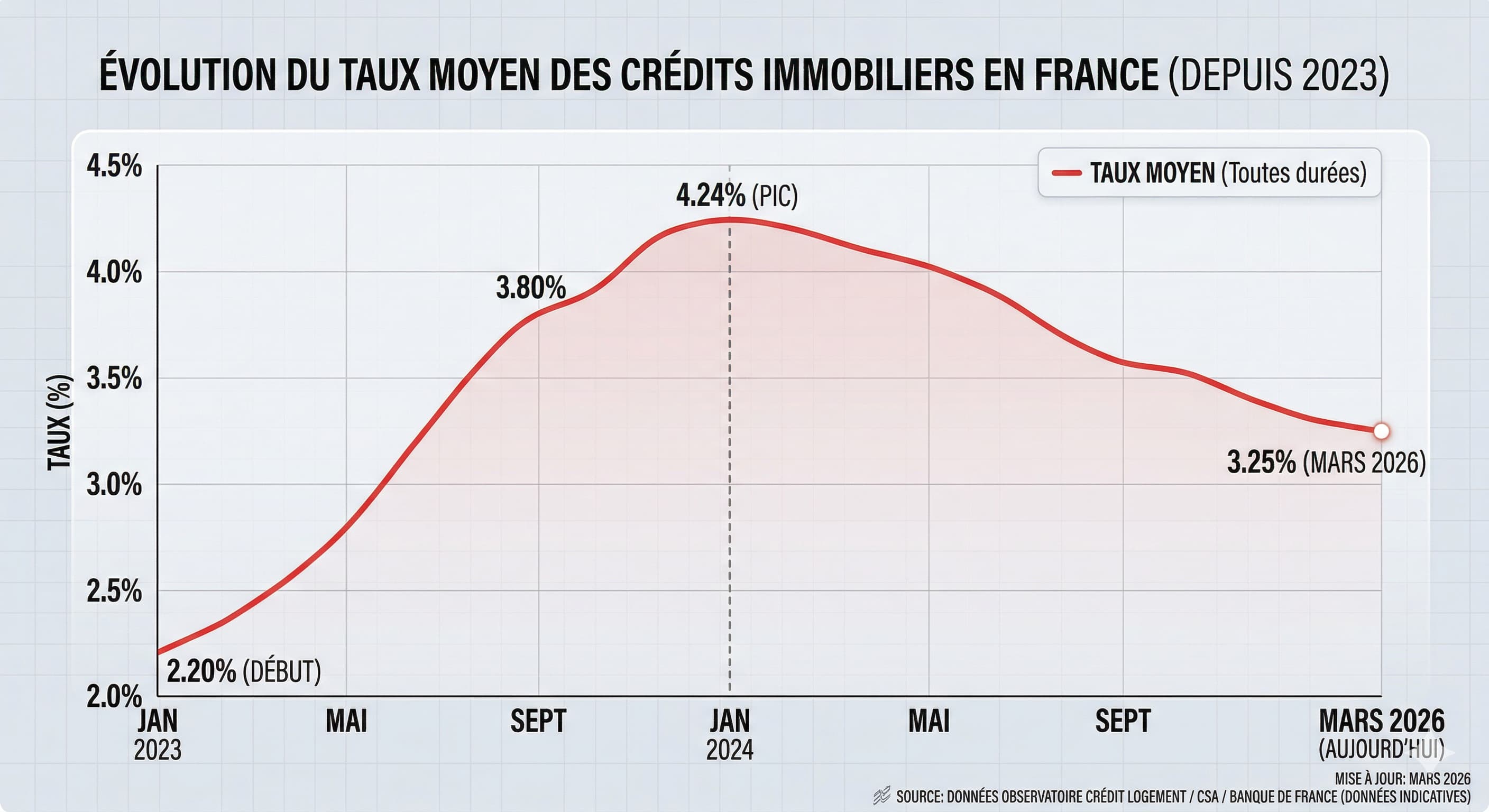

En janvier 2022, obtenir un crédit immobilier à 1,10% sur 20 ans était banal. En octobre 2023, ce même crédit tournait autour de 4,20%. Soit une multiplication par quatre en moins de deux ans. Pour un emprunt de 300 000 euros sur 20 ans, cela représentait une mensualité passant de 1 380 euros à 1 840 euros, soit 460 euros de différence par mois, 110 000 euros sur la durée totale.

Cette hausse a mécaniquement réduit la capacité d'emprunt des acheteurs. Un ménage pouvant emprunter 350 000 euros à 1% ne pouvait plus emprunter que 260 000 euros à 4%, à revenus constants. Le calcul est brutal, mais il est mathématique.

Pourtant, ce que les statistiques nationales ne montrent pas, c'est que cette hausse n'a pas touché tout le monde pareil. Les primo-accédants avec 10% d'apport ont été frappés de plein fouet. Les investisseurs locatifs ont quasiment disparu du marché en 2023-2024. Mais les acheteurs avec 30% d'apport et de bons revenus ont continué à acheter, parfois même mieux qu'avant, parce que la concurrence s'est effondrée.

Comment les prix ont réagi dans les Hauts-de-Seine : pas de chute libre, mais des ajustements localisés

Contrairement à ce qu'on entend parfois, le marché immobilier des Hauts-de-Seine en 2025 début 2026 n'a pas connu d'effondrement généralisé. Les prix ont baissé, oui, mais de manière inégale, segmentée, parfois imperceptible selon l'endroit et le bien.

À Colombes, entre début 2023 et fin 2025, j'ai constaté une baisse moyenne de 7 à 10% sur les appartements, selon les quartiers. Les Vallées, le Petit-Colombes et les abords du centre-ville ont mieux résisté que les secteurs périphériques ou moins bien desservis. Un trois-pièces qui se vendait 380 000 euros début 2023 dans le quartier de l'Hôtel de Ville est passé à 345 000-350 000 euros fin 2025. Pas dramatique, mais réel.

À Bois-Colombes, la correction a été plus discrète : entre 4 et 6% en moyenne. Pourquoi ? Parce que la ville attire une population avec des revenus stables, que l'offre de biens y est limitée, et que la proximité de Paris et la qualité de vie continuent de jouer. Un bien bien situé, bien présenté, bien négocié a trouvé preneur.

À Asnières-sur-Seine, la baisse a été plus marquée dans certains secteurs : jusqu'à 12% dans les zones moins recherchées, notamment autour de la gare des Grésillons ou dans les copropriétés vieillissantes. Mais les quartiers Gare ou Mairie, ont à peine fléchi.

À Clichy et Levallois, les prix au m² sont restés élevés, avec des baisses autour de 5 à 8% selon les typologies. Les petites surfaces (studios, deux-pièces) ont mieux résisté que les grandes, parce que la demande locative reste forte et que les investisseurs institutionnels continuent d'acheter.

Ce que le terrain m'a appris : la baisse des prix n'a pas été proportionnelle à la hausse des taux. Elle a été proportionnelle à la fragilité du segment, à la qualité du bien, à la motivation du vendeur.

Pourquoi certains biens ont baissé de 15% et d'autres de 3% : les vraies variables

Si vous comparez deux appartements similaires sur le papier, même surface, même nombre de pièces, même ville mais que l'un a perdu 15% et l'autre 3%, ce n'est pas un hasard. Voici les facteurs qui ont vraiment compté.

L'état général du bien. Un appartement nécessitant 40 000 euros de travaux a subi une décote beaucoup plus forte qu'un bien refait à neuf. Pourquoi ? Parce que les acheteurs d'aujourd'hui empruntent déjà à des taux élevés ils n'ont ni la trésorerie ni l'envie de rajouter un crédit travaux par-dessus. Les biens clés en main se sont maintenus. Les autres ont plongé.

La qualité de la copropriété. Un immeuble avec des charges à 180 euros/mois, un syndic réactif, une façade propre, un hall d'entrée entretenu a mieux traversé la crise qu'un immeuble décrépie avec des charges à 250 euros et des travaux votés en AG. Les acheteurs sont devenus beaucoup plus attentifs aux charges et à l'état général de l'immeuble.

La motivation du vendeur. Un vendeur qui doit vendre vite mutation professionnelle, divorce, héritage à partager a dû baisser son prix de manière significative pour trouver preneur dans un marché ralenti. Un vendeur qui pouvait attendre, qui n'avait pas de contrainte de délai, a pu maintenir son prix ou n'accepter qu'une légère décote.

La localisation à l'échelle micro. Même au sein d'une même ville, les écarts sont énormes. À Colombes, un appartement rue des Voies du Bois (calme, verdure, proche des écoles) a mieux résisté qu'un bien rue Gabriel Péri (passant, bruyant). À Asnières, un bien près de la ligne 13 a mieux tenu qu'un autre à 15 minutes à pied. Ces détails, invisibles dans les statistiques, changent tout.

Les acheteurs qui ont profité du réajustement : portraits du terrain

Depuis deux ans, j'ai accompagné des acheteurs qui ont trouvé des opportunités réelles pas parce qu'ils étaient chanceux, mais parce qu'ils avaient compris comment le marché fonctionnait vraiment.

Exemple 1 : un couple avec deux enfants, 40 000 euros d'apport, revenus stables mais pas exceptionnels. En 2022, ils ne pouvaient pas acheter dans Colombes. En 2025, avec la baisse des prix et une meilleure négociation possible, ils ont acquis un quatre-pièces de 75 m² dans les Vallées à 430 000 euros — un bien qui aurait valu 480 000 euros deux ans plus tôt. Ils ont profité du fait que la concurrence avait disparu.

Exemple 2 : un acheteur solo, cadre supérieur, 35% d'apport, qui cherchait depuis longtemps un trois-pièces à Bois-Colombes. Avant, chaque bien recevait 10 offres en une semaine. En 2024-2025, il a pu visiter tranquillement, négocier, obtenir 25 000 euros de baisse sur un appartement à 410 000 euros au lieu de 435 000 euros. Pas une affaire du siècle, mais une acquisition sereine, sans surenchère.

Exemple 3 : des parents achetant pour leur fille étudiante, un studio à Clichy, 28 m², 215 000 euros. Avant la hausse des taux, ce même bien se serait vendu 240 000 euros. Ils ont pu acheter cash, sans crédit, en profitant du fait que les investisseurs avaient déserté le segment.

Ces trois profils ont un point commun : ils avaient un apport solide, une capacité d'emprunt réelle, et ils ont agi au bon moment — ni trop tôt (quand les prix étaient encore hauts), ni trop tard (quand la concurrence reviendra).

Les vendeurs qui ont le plus souffert : ce que personne ne dit

À l'inverse, certains vendeurs ont vécu une expérience douloureuse. Pas parce qu'ils étaient malchanceux, mais parce qu'ils ont mal compris le nouveau marché.

Premier cas classique : le vendeur qui refuse de baisser son prix. Il a acheté en 2021, il estime que son bien "vaut" 400 000 euros parce que c'est ce que son voisin a vendu à l'époque. Sauf que le marché a changé. Son bien reste en vente 8 mois, 12 mois, sans offre sérieuse. Finalement, il baisse de 40 000 euros mais entre-temps, il a perdu du temps, de l'énergie, de l'argent parfois même raté une opportunité d'achat.

Deuxième cas : le vendeur qui ne prépare pas son bien. Il pense que le marché va "revenir" et qu'il n'a pas besoin de faire d'efforts. Résultat : son appartement est visité, mais jamais retenu. Les acheteurs d'aujourd'hui comparent, calculent, projettent. Un bien mal présenté, avec des défauts visibles, perd 10 à 15% de valeur par rapport à un bien similaire mais impeccable.

Troisième cas : le vendeur qui a acheté au pic du marché, début 2022, avec un crédit à taux fixe, et qui doit revendre pour raison professionnelle ou familiale. Il se retrouve à vendre à perte ou à devoir rajouter de l'argent pour solder son crédit. Ce n'est pas majoritaire, mais ça existe, et c'est violent.

Ce que je dis toujours : dans un marché qui se réajuste, ce n'est pas le bien qui vaut moins c'est le contexte qui a changé. Accepter ça, c'est la première étape pour vendre sereinement.

Ce que le marché immobilier des Hauts-de-Seine en 2026 nous apprend pour la suite

On me demande souvent : "Est-ce que les prix vont encore baisser ?" ou "Est-ce que les taux vont rebaisser ?". Honnêtement, je ne sais pas et personne ne sait vraiment. Mais ce que je peux vous dire, c'est ce que le terrain me montre aujourd'hui.

Les prix semblent se stabiliser depuis fin 2025. Les baisses sont moins systématiques, les délais de vente s'améliorent légèrement dans certains secteurs. À Colombes, un bien bien situé, bien présenté, bien négocié trouve preneur en 1 mois contre 2 à 4 mois en 2024. Ce n'est pas encore fluide, mais c'est mieux.

Les taux ont légèrement redescendu : on est passé de 4,20% fin 2023 à environ 3,40-3,60% début 2026, selon les profils et les banques. Ce n'est pas un retour aux 1%, mais c'est suffisant pour redonner un peu de souffle aux primo-accédants.

La demande existe toujours. Les gens veulent continuer à acheter, à se loger, à investir. Ce qui a changé, c'est le profil de ceux qui peuvent le faire : moins de primo-accédants fragiles, plus d'acheteurs avec un apport solide, des revenus stables, une vision claire.

Et surtout, ce que ce réajustement nous apprend, c'est que le prix immobilier dans le 92 ne dépend pas seulement de la conjoncture, il dépend de la qualité du bien, de la qualité de l'accompagnement, de la capacité à comprendre le marché réel, pas le marché fantasmé.

Acheter ou vendre en 2026 dans les Hauts-de-Seine : ce qu'il faut vraiment retenir

Si vous êtes acheteur aujourd'hui, vous êtes dans une période où la négociation est possible, où la concurrence est moindre, où vous pouvez prendre le temps de choisir. Mais vous devez avoir un apport solide et un dossier bancaire irréprochable. Les banques ne prêtent plus à n'importe qui.

Si vous êtes vendeur, vous devez accepter que le marché n'est plus celui de 2021-2022. Cela ne veut pas dire brader votre bien cela veut dire être réaliste sur le prix, irréprochable sur la présentation, et accompagné par quelqu'un qui connaît vraiment le terrain.

Dans les deux cas, ce qui fait la différence, c'est la préparation. Les acheteurs qui réussissent sont ceux qui ont clarifié leur projet, validé leur financement, identifié leurs priorités. Les vendeurs qui vendent bien sont ceux qui ont compris leur marché, préparé leur bien, et choisi le bon moment pour se lancer.

Le marché immobilier des Hauts-de-Seine en 2026 n'est ni catastrophique ni idyllique. Il est réaliste. Il récompense ceux qui comprennent les mécanismes, qui acceptent les règles du jeu, qui se font accompagner intelligemment. Si vous voulez comprendre où en est vraiment votre projet achat ou vente et comment vous positionner dans ce marché réajusté, je vous propose un rendez-vous personnalisé. Pas de langue de bois, pas de discours commercial. Juste une analyse claire, basée sur ce qui se passe vraiment dans votre quartier, votre typologie, votre situation.